御风轻行:镁合金引领低空经济轻量化革命

2026-04-10 16:29:42

低空经济已站上国家战略风口,“十五五”规划建议将其与新能源、新材料、航空航天并列为四大战略性新兴产业,开启万亿级空中交通新赛道。作为全球最轻的商用结构金属,镁合金凭借极致轻量化、高比强度、优异电磁屏蔽与成本优势,正成为无人机、eVTOL(电动垂直起降飞行器)等低空装备的核心材料,以“材料革命”支撑低空经济规模化、商业化落地。

一、战略刚需:低空经济的“轻量化命门”

低空装备的核心矛盾,在于续航、载重与自重的极致平衡。镁合金密度仅为铝的2/3、钢的1/4,同等结构强度下可实现15%-30%减重,直接破解行业痛点。其天然具备的电磁屏蔽、减震降噪、导热散热特性,可有效保护飞控、电机与电池系统,提升复杂场景下的飞行稳定性与安全性。

在能源供给端,镁-空气电池技术更带来颠覆性突破。据相关数据显示,搭载镁-空气电池的无人机与飞行汽车,续航可达3小时,远超传统锂电池23分钟水平,从能源与材料双维度重构低空装备性能边界。 政策层面,低空经济发展司设立、《低空航空器用镁合金材料发展指南》出台,明确2027年前航空镁合金自主化率超95%,并设立专项基金支持技术研发与回收利用,为镁合金规模化应用筑牢制度保障。

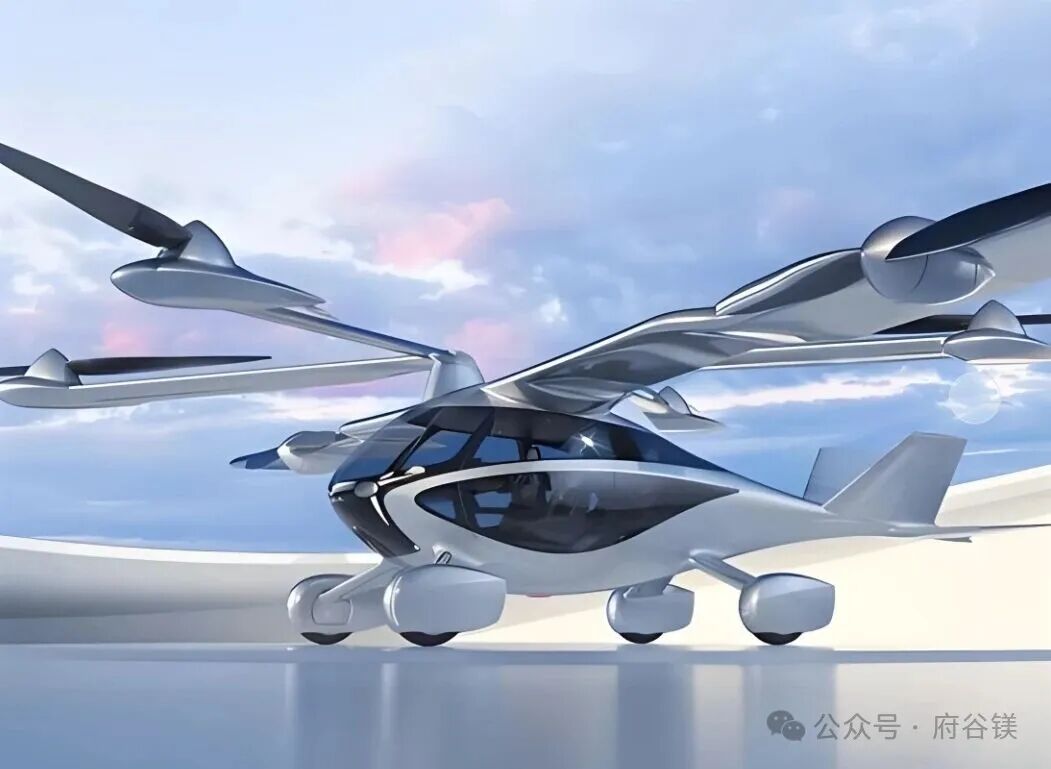

二、场景落地:从无人机到飞行汽车全面渗透

当前镁合金已深度嵌入低空经济全场景,成为结构件、功能件的主流选择。 在无人机领域,镁合金广泛用于机身框架、机臂、电池舱、云台支架等核心部件。宝武镁业已启动年产20万件无人机前舱框架项目,年订单额超6000万元,产品批量应用于工业级、消费级无人机,实现减重增效与成本优化。

在eVTOL与载人飞行汽车领域,镁合金应用进入加速期。万丰奥威通过收购德国Volocopter,强化海外eVTOL研发与材料配套;小鹏汇天、峰飞航空等机型,已将镁合金用于电机外壳、机身框架、座椅骨架,单机镁合金用量约200公斤,较铝合金方案减重20%以上,续航提升10%-15%。

从通用航空到物流低空配送,镁合金凭借易回收、高性价比优势,快速替代传统铝材与部分复合材料,形成“以镁代铝”的产业趋势。

三、市场爆发:需求增速领跑新材料赛道 低空经济商业化提速,带动镁合金需求呈指数级增长。2025年,亿航智能eVTOL交付量达221架,标志行业进入规模化起步阶段。 据中国信通院、中商产业研究院预测: 2026-2030年,全球eVTOL交付量将从300架增至1.2万架; 2035年中国eVTOL交付量有望达30万架,带动镁合金需求6万吨,全球需求超20万吨。

按单架eVTOL用镁200公斤测算,2026-2028年全球该领域镁合金需求量年复合增长率高达151%。叠加无人机、通航飞机等场景,2035年低空经济镁合金消费量有望突破60万吨。

四、产业升级:中国镁业抢占全球空中话语权 中国是全球镁资源与产能核心供给方,原镁产量占全球90%以上,具备低空材料自主可控的天然优势。行业正加快从原材料输出向高端精深加工转型,航空级镁稀土合金、半固态成型、真空压铸等技术突破,推动产品性能对标国际标准。

头部企业加速布局低空赛道:宝武镁业推出航空级压铸镁合金,晶粒尺寸优化40%,适配飞行器高可靠部件需求;万丰奥威镁合金业务毛利率提升至37%,低空订单占比达43%;多地依托产业基础,打造集研发、生产、回收于一体的低空镁材料产业链。

五、未来展望:轻装上阵,飞向万亿新蓝海 低空经济的竞争,本质是材料与制造能力的竞争。镁合金以“轻量化+高性能+低成本”的减重降碳等综合优势,成为低空装备不可替代的战略材料。随着空域开放、技术成熟与规模化量产,镁合金将持续渗透机身结构、动力系统、内饰件等更多环节,推动低空装备成本下降、性能跃升。 从政策护航到技术突破,从场景落地到需求爆发,镁合金正以“轻”破局,赋能低空经济从试点走向普及,从交通延伸至物流、应急、文旅等多元场景。未来十年,低空经济将成为镁合金继新能源汽车后又一核心增长极,助力中国从“镁业大国”迈向“镁业强国”,共筑安全、高效、绿色的空中新生态。

注:本文转载公众号:府谷美